: 央行数字货币有限公司:

2025-05-30

随着信息技术的迅速发展,数字化经济已经全面渗透到我们生活的各个领域。特别是在金融领域,央行数字货币(CBDC)作为一种全新的货币形式,正在引发广泛关注。央行数字货币有限公司应运而生,旨在推动这一创新领域的发展,并加强国家金融体系的有效性与安全性。

央行数字货币是一种由国家中央银行发行的数字化货币,具有法定货币的地位。这种货币形态不仅可以用于日常交易,还具有相较于传统现金的诸多优势,例如降低交易成本、提高支付效率。此外,央行数字货币有助于加强金融监管,打击洗钱和其他金融犯罪行为,从而提高整个金融系统的透明度。

央行数字货币有限公司的成立标志着国家在推动金融科技与经济数字化进程中的决心。作为央行数字货币的主要推动者,该公司不仅负责数字货币的设计、研发和实施,还对金融市场的未来战略进行规划。

其核心职能包括:开发央行数字货币的技术架构,进行公众教育,推动数字货币的接受度等。通过这些措施,央行数字货币有限公司希望能够促进数字货币在全球范围内的应用,从而推动国家经济的发展。

央行数字货币具有很多独特的优势,使其在数字经济时代显得尤为重要。

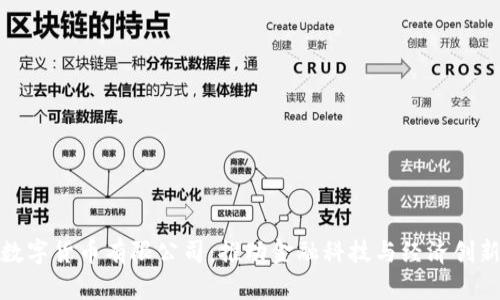

央行数字货币有限公司在设计央行数字货币时,通常会借助区块链技术。这是因为区块链具有去中心化、透明性和抗篡改性等特点,可以为央行数字货币提供更高的安全性和可靠性。

区块链技术允许每笔交易都被记录在一个公共的账本上,所有参与者都能查看。这样可以提高系统的透明度,有效减少欺诈行为的发生。同时,区块链还支持智能合约的执行,使得自动化交易和各类金融产品的创新成为可能。

尽管央行数字货币的前景广阔,但在实际实施过程中,仍然面临多重挑战。

全球多国央行正在积极研究与实施央行数字货币。例如,中国的数字人民币已有小规模试点,瑞典的E-Krona正在进行测试。这些国家的经验可以为其他国家提供有益的借鉴。

与这些国家相比,央行数字货币有限公司在发展路径、技术选择及市场反应等方面可能会有所不同。这些差异源自于各国独特的经济背景、技术水平以及公众对数字货币的认知程度。

央行数字货币(CBDC)与传统货币的区别主要体现在以下几个方面:

央行数字货币的推出标志着金融体系正在向数字化方向迈进,为人们的生活带来了便利。

保障央行数字货币安全性的方法主要体现在技术架构、法规政策和用户教育上:

这些措施相结合,有助于构建一个安全、可靠的数字货币环境。

央行数字货币的推出将对商业银行产生深刻影响,主要体现在以下几个方面:

总之,央行数字货币的出现将为整个金融体系带来新的机遇和挑战。

不同国家对央行数字货币的研究和实施情况各有侧重:

各国的实施进度与策略反映了其独特的经济和金融环境。

央行数字货币的未来前景广阔,主要体现在几个维度上:

未来,央行数字货币将成为全球金融体系的关键组成部分,推动经济发展与金融科技的融合。

--- 通过上述对央行数字货币有限公司及其相关议题的详细分析,可以更深入地理解这一领域的发展现状和未来趋势。随着数字化浪潮的涌动,央行数字货币无疑将在未来的经济活动中扮演着越来越重要的角色。

2025-05-30

2025-05-30

2025-05-30

2025-05-30

2025-05-30

2025-05-30

2025-05-30

2025-05-30

2025-05-30

2025-05-30