央行数字货币推出的意义

2025-10-29

随着科技的迅猛发展和数字经济的崛起,央行数字货币(Digital Currency)作为国家金融体系的一项重要创新逐渐走入公众视野。各国中央银行纷纷展开相关研究与试点工作,以期在这场全球性货币革新中占据有利地位。本文将深入分析央行数字货币推出的意义,对经济、金融、社会的深远影响进行探讨,并针对读者可能关心的五个相关问题进行详细解答。

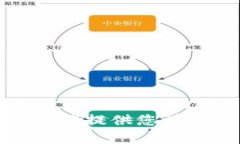

央行数字货币是指由国家中央银行发行的数字形式的法定货币,其本质是在金融科技背景下对传统货币形态的一个重要补充。它不仅有助于提高支付结算的效率,促进金融普惠,更是提升国家金融安全、调控货币政策的重要工具。与比特币等私人数字货币不同,央行数字货币的发行和监管都在中央银行的控制之下,具有法律保障和信用背书。

央行数字货币的推出意义深远,主要体现在以下几个方面:

央行数字货币能够提升货币政策的传导效果。传统金融体系中,货币政策的实施往往受到中介机构的影响,如商业银行的政策执行和风险承担能力等。而数字货币可实现直达公众,从而减少了中介环节,有助于央行快速实施货币政策,提升其有效性。

随着网络支付和移动支付的普及,传统的支付系统逐渐面临挑战。央行数字货币的推出,有助于建立更为高效、安全的支付系统,减少交易成本,提高交易的便捷性。同时,数字货币还可以降低对现金的依赖,推动无现金社会的发展。

央行数字货币能够提高金融服务的可及性,尤其是在偏远地区和发展中国家。许多传统银行服务无法覆盖的地域,通过数字货币可以非常方便地实现金融服务的供给,增强金融包容性,促进经济发展。

在数字经济时代,网络安全和金融稳定愈发重要。央行数字货币可以有效应对私人数字货币带来的金融风险,同时保持对国家金融体系的控制,增强对跨国资金流动的监管能力,提高国家金融安全。

央行数字货币的推出,将为经济的数字化转型提供重要支撑。数字货币不仅能够提升交易的效率,还将激发新的商业模式和经济形态的出现,推动经济的高质量发展。

央行数字货币与传统货币的区别主要体现在以下几个方面:

央行数字货币的推出将对全球经济产生深远的影响:

中央银行在设计数字货币时,一方面需要实现交易的可追踪性,以确保反洗钱、反恐融资等合规要求;另一方面,也需要考虑保障用户的隐私。通常,央行数字货币在隐私保护方面保持以下几个原则:

目前,全球多个国家的央行已经启动了数字货币的研究与试点,其中中国的数字人民币(DC/EP)最为引人注目。此外还有一些国家在进行相关的试点:

全球范围内,对数字货币的探索是一个渐进的过程,各国央行不仅在技术上不断追求突破,更在法律、合规、金融稳定等多方面进行深度考量。

央行数字货币的前景广阔,但同时也面临不少挑战:

综上所述,央行数字货币的推出意义重大,影响深远,面对机遇与挑战,央行和政府需要积极探索创新路径,为国内外经济的持续健康发展奠定基础。

2025-10-29

2025-10-29

2025-10-29

2025-10-29

2025-10-29

2025-10-29

2025-10-29

2025-10-29

2025-10-29

2025-10-28