央行数字货币原型系统:

2025-10-08

在金融科技迅猛发展的今天,央行数字货币(CBDC)逐渐成为全球经济与金融体系中的热门话题。随着数字货币概念的兴起,各国央行纷纷展开研究和试点,力求在未来的数字经济潮流中占得先机。在这样的背景下,央行数字货币原型系统应运而生,成为了我们探索数字货币世界的重要窗口。

央行数字货币,顾名思义,是由中央银行发行的数字形式的货币。与传统的纸币和硬币相比,数字货币能够更高效地进行交易和结算,降低了交易成本,提升了支付效率。这一新兴的金融工具,不仅代表了货币的另一种形态,也象征着金融基础设施的升级改革。

在许多国家,央行数字货币的推出被视为应对现金使用下降、提升金融稳定性和竞争力的战略选择。比如,中国的数字人民币项目便是旨在借助国家信用增强公众对数字资产的信任。

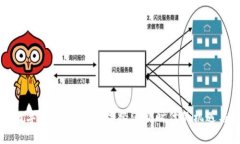

央行数字货币原型系统主要是为了测试和验证数字货币在实际应用中的可行性和安全性。该系统通常包含多个模块,这些模块分别对应着货币发行、流通、支付、清算等功能。

首先,货币发行模块具有设置货币单位,并确保货币的唯一性和不可篡改性。这个模块通过加密技术保证了交易的安全与匿名性,使得用户能够安心进行数字货币的交易。

其次,流通管理模块可以监控数字货币的流通状态,确保系统中所有数字货币的管理都在监管范围之内。这不仅提高了效率,还有助于防范金融犯罪,例如洗钱和欺诈行为。

支付和清算模块则是整个系统的核心,支持快速和便捷的交易,为用户提供良好的使用体验。无论是线上还是线下支付,用户只需通过简单的操作,即可完成交易。

然而,央行数字货币的推出并非一帆风顺,面临着多方面挑战。一方面,如何安全保护用户的隐私以及防止数据泄露,成为了设计者必须面对的重要课题。银行在处理大量敏感数据时,如何平衡用户隐私与金融透明度的关系,需要智慧与进取。

另一方面,数字货币的普及也可能引发对传统金融体系的冲击。银行及金融机构在面对数字货币竞争时,必须不断创新,提升服务质量,以吸引客户。

全球范围内,各国央行在数字货币领域的探索日渐深入。例如,欧洲央行推出的数字欧元,以及美国对数字美元的研究,均表明国际金融体系正朝着数字化趋势发展。各国央行的相互合作也变得愈发重要;通过共享经验和技术,各国可以共同应对数字货币带来的挑战。

在这一背景下,央行数字货币原型系统不仅是各国央行的试金石,也是不同国家、地区间金融合作的桥梁。通过跨国交流合作,探索数字货币的最佳实践,更好服务全球经济。

随着科技的不断前进,未来的央行数字货币原型系统或将更加智能化和高效化。人工智能、大数据等新技术,将为数字货币系统的升级提供强有力的支撑。利用这些先进技术,央行数字货币能够实现更深入的用户画像分析,从而提供个性化的金融服务。

同时,数字货币也将推动金融 inclusiveness,实现“普惠金融”目标。借助数字货币,更多的未被传统银行服务覆盖的人群,也将能够轻松接入金融服务,实现财富的合理分配。

央行数字货币原型系统的构建,对于推动未来金融体系的演变、保障国家金融安全具有重要意义。无论是从技术层面还是政策层面,各国都需认真对待数字货币带来的机遇与挑战。只有充分研究与准备,才能在未来的数字经济中占据一席之地。

总的来说,央行数字货币的探索不仅是技术的革新,更是对全球金融体系未来的一次重要实践。未来,期待央行数字货币能够在数字经济中发光发热,真正服务于人民的日常生活,推动社会的可持续发展。

2025-10-08

2025-10-08

2025-10-08

2025-10-07

2025-10-07

2025-10-07

2025-10-07

2025-10-07

2025-10-07

2025-10-07